Jaké jsou základní povinnosti dlužníka?

-

Především řádně a včas splácet vlastní dluh. Tuto povinnost je přitom velmi snadné porušit. Stačí zaplatit pozdě anebo dokonce vůbec nezaplatit anebo namísto určené splátky poslat nižší částku. K těmto situacím může bohužel docházet i vinou nepozornosti, proto si například při zadávání trvalého příkazu pro posílání měsíční splátky dejte opravdu pozor jak na výši platby, tak na den v měsíci, kdy peníze odejdou a především přijdou na účet věřitele. I včas poslaná splátka, jejíž výše je nižší třeba i vinou překlepu při zadávání trvalého příkazu vám může způsobit řadu potíží.

-

Dlužník je povinen plnit vůči věřiteli také informační povinnost. To znamená, že mu musí oznámit jakoukoliv změnu týkající se jeho:

-

-

- místa bydliště,

- zaměstnání

- či rodinného stavu.

- místa bydliště,

-

Na tento úkon pak má přesně 30 dní od doby, kdy nová skutečnost nastala. Jestliže to neučiní a věřitel se o změně dozví, může po něm vymáhat sankce v podobě smluvní pokuty. Její výše je dojednána již v době uzavírání úvěrové smlouvy a může být poměrně vysoká.

Předčasné splacení dluhu má svá úskalí

A zdaleka jím nejsou pouze sankce spojené s předčasným splacením v podobě pokuty. Chcete-li dluh doplatit jednorázově, buďte při volbu způsobu tohoto úkonu velmi obezřetní. Zaplatit samozřejmě můžete

-

převodem z účtu, což je nejsnazší a nejrychlejší způsob zbavení se dluhů. Peníze věřiteli dorazí klidně ještě týž den, nejdéle však do 3 dnů.

-

Ke splacení svého dluhu můžete použít i poštovní poukázku. V jejím případě ale volte také vyplacení peněz na účet. Zvolíte-li totiž vyplacení peněz v hotovosti, musíte počítat s tím, že věřitel má na jejich vyzvednutí 30 dní. Jestliže tedy bude chtít, může tímto způsobem snadno dostat dlužníka do prodlení se splácením a napočítat mu pokutu za pozdní splácení.

-

Chcete-li tedy své dluhy vyrovnat hotovostí, složte ji raději na přepážce banky, v níž má věřitel veden bankovní účet. Je to nejrychlejší a nejbezpečnější způsob.

Problémům s prodlením raději předcházejte

Jestliže se ocitnete v náhlé finanční nouzi například v důsledku nepředvídatelné ztráty zaměstnání, pravděpodobně nebude na předvídání potíží dostatek času. Pro tytu příležitosti je dobré si i v průběhu splácení dluhu vybudovat finanční rezervu ve výši alespoň 3 splátek, které budete moci bez potíží uhradit, i když vaším jediným příjmem bude státní podpora v nezaměstnanosti. Jak vysoká je podpora v nezaměstnanosti v roce 2021? Spočítejte si, kolik dostanete pomocí praktické kalkulačky.

Jestliže však potíže tušíte dopředu, můžete na ně upozornit své věřitele. Propouští se například u vás v práci z důvodu zeštíhlení firmy a vy tušíte, že se tento krok bude týkat také vás? Pak máte dostatek času na to věřitele upozornit a již dopředu si dojednat i případnou změnu splátkového kalendáře, abyste měli šanci si vytvořit finanční rezervu. Největší chybou, kterou byste v této situaci mohli udělat, je dělání mrtvého brouka. Druhou největší chybou by pak bylo půjčování si na splátky u dalších věřitelů. V případě, že máte potíže se splácením, snažte se vydat raději cestou konsolidace dluhů, tedy jejich spojením do jednoho dluhu s výhodnějšími podmínkami.

Jak funguje konsolidace dluhů?

V rámci konsolidace je několik dluhů a věřitelů nahrazeno jedním jediným dluhem i věřitelem. Nový věřitel totiž za dlužníka zaplatí staré dluhy a zároveň mu na jeho závazky poskytne nový úvěr. To sice nezbaví dlužníka povinnosti vůči svým závazkům, může mu to však dát příležitost dohodnout si takové podmínky splácení, tedy výši splátky a úrokovou sazbu, které budou lépe odpovídat jeho potřebám. Nevýhodou konsolidace je obvykle to, že kvůli snížení výše splátek dojde k prodloužení doby splatnosti dluhu a tedy i navýšení úroků, které dlužník celkem zaplatí. Přesto však může tento krok mnoho dlužníků zachránit před osobním bankrotem či dokonce exekucí. Nově nastavené splátky však musí být schopni opravdu v plné výši pravidelně splácet.

Jak aktivně zjistit, kde všude má dlužník dluhy?

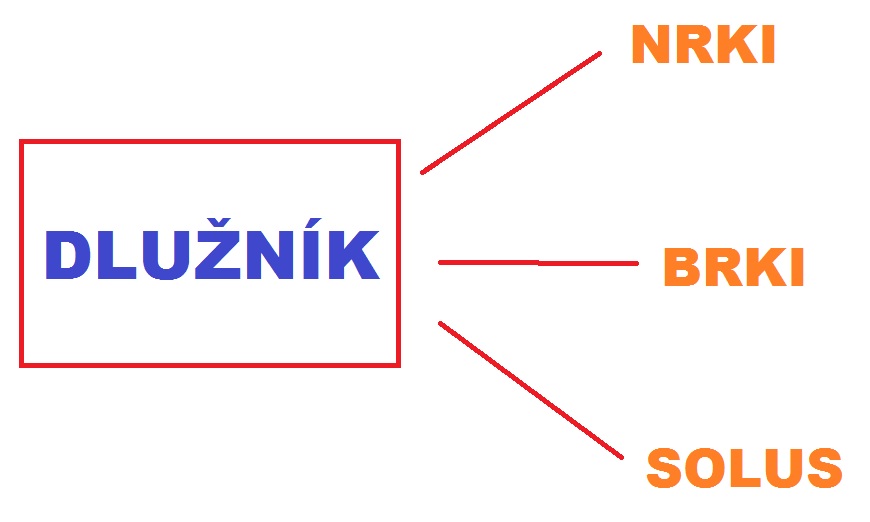

Některým spotřebitelům, kteří mají dluhy u více institucí, se může snadno stát, že na některé z nich zapomenou. Ty ale stále narůstají a časem mohou být příčinou opravdu velkého problému. V průběhu let totiž může dojít k navýšení i několikatisícového dluhu na desetitisíce i statisíce a většina lidí pak díky tomu snadno upadne do dluhové pasti. Jestliže si nejste jisti, kolik a kde vlastně dlužíte, zažádejte si o výpis z registru dlužníků. Tam se dlužníkovo jméno dostane v případě delšího prodlení, zpravidla v délce trvání 1 až 2 měsíce. V České republice jsou vedeny 3 registry dlužníků:

- Bankovní registr klientských informací (BRKI), v němž jsou vedeny údaje o klientech bank.

- Nebankovní registr klientských informací (NRKI), ve kterém údaje o dlužnících shromažďují nebankovní finanční instituce.

- Registr SOLUS, který kromě bank a nebankovních institucí sdružuje také distributory energií a telekomunikační operátory.

Přítomnost i jiných institucí než těch finančních má v Solusu své opodstatnění. Lidé totiž mají především drobné dluhy kvůli:

- nezaplaceným fakturám u mobilních operátorů,

- neuhrazeným platbám za elektrickou energii, plyn nebo vodu.

- pokutám za jízdu na černo, které se mohou vyšplhat vinou úroků z prodlení do astronomických částek,

- nezaplaceném pojistném za sociální zabezpečení nebo zdravotní pojištění,

- překvapivě i neuhrazeným poplatkům za psa anebo dokonce svoz komunálního odpadu,

- a samozřejmě neuhrazeným splátkám u bankovních i nebankovních finančních institucí či leasingových společností.

Co se stane, když vás věřitel zažaluje?

Jestliže své dluhy nezvládnete splácet, může se stát, že vás věřitel zažaluje a dostanete se k soudu. Obvykle to začíná tak, že vám ve schránce přistane obálka s oznámením. Tu si rozhodně přeberte, abyste věděli, kdo a proč vás zažaloval a připravili se na další kroky. I pokud ji nepřevezmete, platí totiž fikce doručení, to znamená, že písemnost se 10. den po jejím uložení na poště považuje za doručenou.

Jaké budou kroky soudu?

Tím úplně prvním bude zaslání platebního rozkazu, což je soudní rozhodnutí, kterým vám soud přikáže zaplatit váš dluh. Seženete-li na něj peníze, je tento způsob řešení pře mezi vámi a věřitelem, tím nejjednodušším. Jestliže však peníze neseženete anebo se vám na výši dluhu nebude něco zdát, můžete proti platebnímu rozkazu do 15 dnů od jeho doručení podat odpor. Informace o tom, kam můžete odpor podat, musí být ze zákona součástí platebního rozkazu. Tento způsob je také možností, jak začít s věřitelem komunikovat na stejné úrovni a alespoň dočasně se zbavit hrozby exekuce. Platební rozkaz má smysl podávat v případě, kdy s dluhem nesouhlasíte a hodláte se vůči věřiteli ohradit.

Ústní jednání a rozsudek

Jestliže podáte odpor, musí soud nařídit ústní jednání. I toho by se dlužník ve vlastním zájmu měl zúčastnit, jinak mu hrozí, že se dostaví pouze věřitel a dlužník spor automaticky prohraje. Při soudním jednání je již možné se bránit vůči věřitelům, kteří chtějí zaplatit více, než jim přísluší a budou například tvrdit, že dlužník zaplatil méně, než měl. Jako dlužník byste si sebou měli vzít veškeré doklady o vašich platbách a případně i svědky. Následující rozsudek vám určí opět povinnost zaplacení konkrétní dlužné částky. Pokud se proti němu do 15 dnů neodvoláte anebo nezaplatíte, může vás kontaktovat exekutor.

Situace před exekucí

Ani v případě, že již váš případ převzal exekutor, není ještě vše ztraceno. Ještě předtím než se objeví u vás doma, musí vám poslat vyrozumění o zahájení exekuce a opět další výzvu k zaplacení dluhu. Na tento úkon tentokrát máte dokonce 30 dnů. Pokud ani tentokrát nezaplatíte, exekuce vás již nemine.

Kdy musíte exekutora pustit do vašeho bytu?

Exekutor má jako úřední osoba právo vstupu do obydlí pouze po prokázání soudního pověření, jehož podkladem je exekuční titul. Tím může být kromě rozsudku také platební rozkaz anebo rozhodčí nález. Může jím být ale také smlouva uzavřená před notářem obsahující exekuční doložku. Jestliže jako dlužník takovouto smlouvu s věřitelem uzavíráte, měli byste vědět, že na základě ní se v případě vašeho neplacení věřitel může rovnou obrátit na exekutora, aniž by se předtím obracel na soud.

Podkladem pro vykonání exekuce tedy může být:

- rozhodnutí soudu

- rozhodčí nález

- smlouva s exekuční doložkou

Je zřejmě patrné, že co se týče exekuce, není vše ztraceno, pokud se k celé situaci stavíte aktivně. I v případě soudního jednání s věřiteli má dlužník svoje práva a soud i věřitelé musí respektovat zákonné lhůty na odvolání či zaplacení dluhu. Jestliže vám již hrozí exekuce, ale stále ještě máte možnost svůj dluh uhradit, můžete požádat rodinu o půjčení potřebných finančních prostředků anebo si na ně jednoduše půjčit za velmi výhodných podmínek. Tím oddálíte provedení exekuce a budete mít dost času na to se finančně vzpamatovat a dát si život do pořádku.